炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

3月31日,国内“铜质文创第一股”铜师父(00664.HK)庄重在香港和谐交游所主板挂牌上市,但是其上市首日开盘即破发,铜师父每股订价60港元,上市首日开盘报35.42港元,较刊行价低开40.97%,近乎腰斩。放手发稿,铜师父股价报38.9港元/股,跌幅35.17%,总市值缩水至25.05亿港元。

铜师父股价破发

铜师父这次环球发售共740.68万股H股,召募资金净额约3.9亿港元。尽管公开辟售获取逾额认购,但机构投资者相对严慎,海外发售部分仅获1.56倍认购。3月30日的黑市交游中,铜师父股价已下落荒谬6%,收盘跌幅更扩大至约30%。

铜师父港股发售数据

铜师父被称为“中年东谈主的泡泡玛特”,开辟于2013年,专注于将传统工艺与当代研究和使用场景相归拢,开辟铜质文创居品,并通过直销、经销、代销三种格局进行销售。阐发弗若斯特沙利文通告,铜师父在中国铜质文创工艺居品商场按总收入计位列第一,MILAN SPORTS商场份额达到35%。

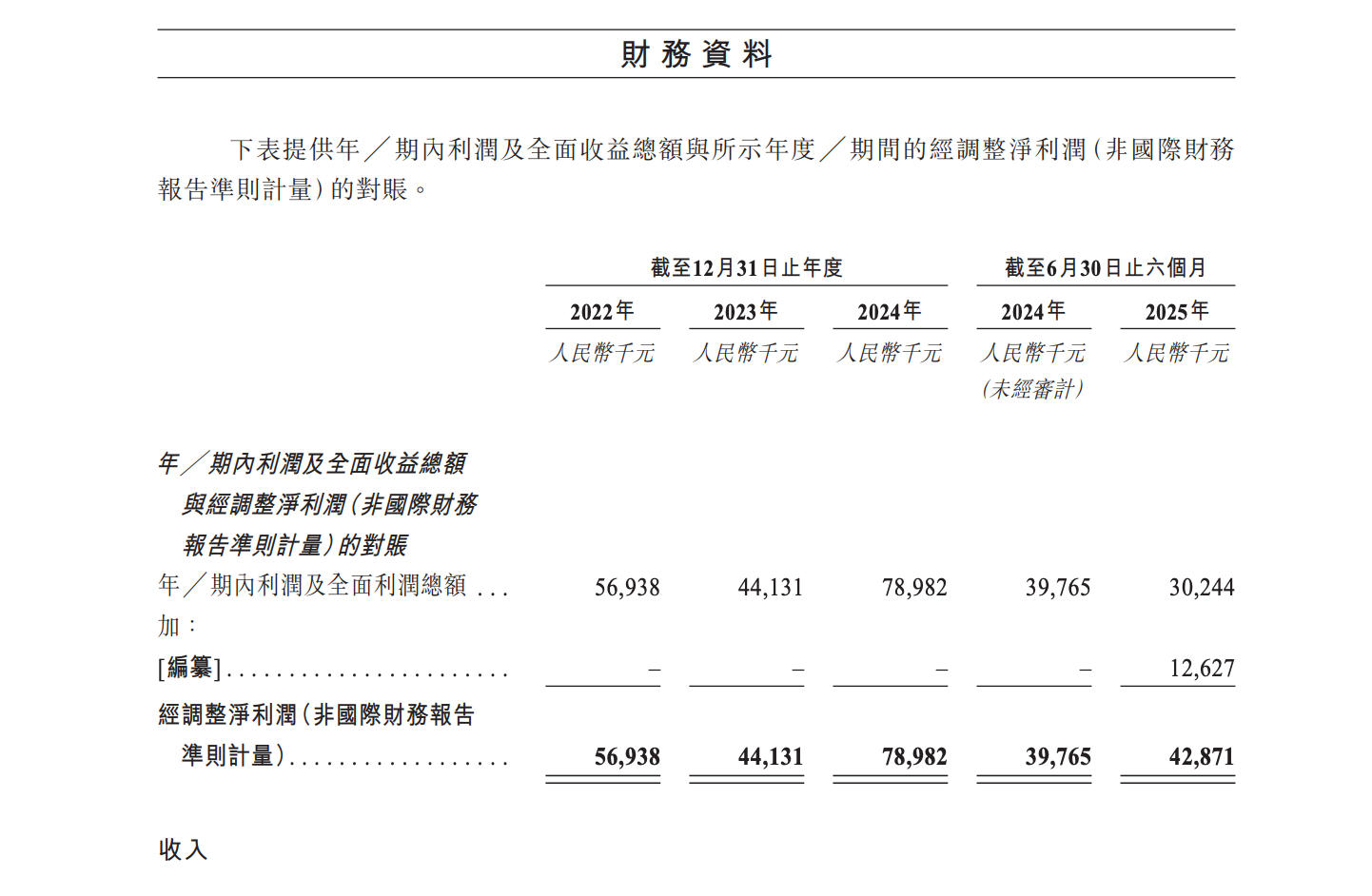

招股书数据深入,2022年至2024年,铜师父营收分辩为5.03亿元、5.06亿元和5.71亿元东谈主民币,增长迟缓;同时净利润分辩为5693.8万元、4413.1万元和7898.2万元,波动较大,其中2023年净利润同比下滑22.5%。2025年前三季度,公司出现“增收不增利”的情况,营收同比增长11.26%至4.48亿元,但期内利润却同比减少21.99%至4155.3万元。

铜师父招股书数据

股权结构方面,铜师父首创东谈主俞光执股26.27%,为单一大鼓励;小米首创东谈主雷军旗下的顺为成本和小米集团设施的天津金米投资平台分辩执股13.39%和9.56%,leyu体育是第二和第三大鼓励。俞光曾自称是“骨灰级米粉”,并将小米的性价比理念和粉丝运营格局引入铜师父,雷军曾经评价其为“小米体系外最像小米的企业”。

居品结构上,铜质文创居品是公司的中枢收入开头,2022年、2023年、2024年及2025年前9个月,铜质文创居品收入分辩为4.8亿元、4.88亿元、5.51亿元及4.25亿元,分辩占同时总收入的95.4%、96.3%、96.6%及94.8%,其中铜质摆件收入占比荒谬85%,居品结构十分归拢。

铜师父相对单一的业务结构,亦然商场追想的风险点。尽管公司尝试拓展塑胶潮玩、银质及黄金文创居品,但这些新品类孝顺的收入一丁点儿。这种对单一品类的止境依赖,使公司功绩与铜价波动深度绑定。

连年来,铜价执续攀升,据统计,2020年至2025年铜价复合年增长率高达10.7%,铜价由2020年的每千克48.7元飙升至2025年的每千克80.9元,而铜师父行动铜质文创企业,提价才气有限,原材料价钱飞腾平直挤压了公司的利润空间,这亦然其2025年净利润下滑的病笃原因之一。

铜师父所处的铜质文创工艺居品商场是一个高度细分且规模有限的小众赛谈。数据深入,2024年该商场规模仅为16亿元东谈主民币,预测到2029年增长至23亿元。比拟之下,总共这个词金属文创工艺居品商场规模为252亿元,而更广袤的塑胶树脂文创商场预测将从2019年的380亿元激增至2029年的1555亿元。这意味着,即便铜师父稳坐细分商场头把交椅,行业层面的天花板也明晰可见,这进一步设施了商场对其成漫空间的思象。

国投证券在IPO点评通告中指出,铜师父为铜质文创工艺居品商场龙头,品牌理解度高。凭借垂直一体化坐蓐与原创IP研究才气构筑中枢壁垒。全渠谈销售网罗闇练。行业受益于国潮破费与文化自信,线上渠谈增长强劲,公司行动细分龙头有望执续受益。但是,公司提价才气有限,在原材料价钱快速飞腾时会受到负面影响。线上销售高度依赖少数电商平台,存在战略与流量风险。线下直营店快速推广带来成本开支与运营风险,可能影响短期盈利。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:高佳 乐鱼体育官网

开云体育官方网站 - KAIYUN